美国股票正在经历非

栏目:企业动态 发布时间:2025-07-28 10:02

最近,我正在和一个从事全球财产提供的朋友聊天,他告诉谭先生,一个非常友好的变化。 他说,在过去的十年中,一些国家...

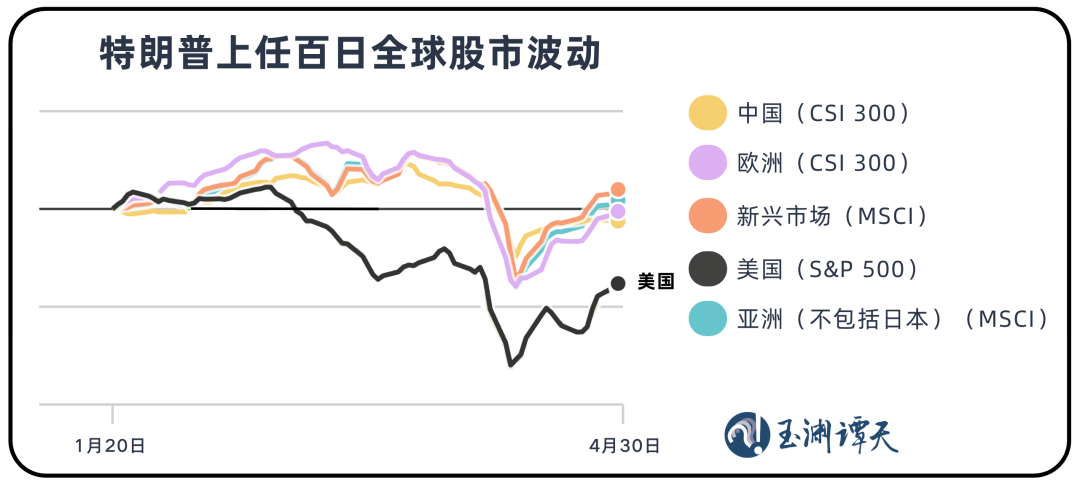

最近,我正在和一个从事全球财产提供的朋友聊天,他告诉谭先生,一个非常友好的变化。他说,在过去的十年中,对于一些国际投资者来说,当全球市场处于动荡状态时,他们在美国投资了资金,这是一个安全的庇护所。它的背后是一个经过验证的市场概念 - “美国例外主义”。这意味着,无论世界多么混乱,美国市场将始终迅速消除影响,甚至保护自己。但是今年,这一规则似乎失败了。他问我一些困惑:“您认为最大的风暴可能来自安全的庇护所吗?”聊天后,我研究了国际货币基金组织的最新“全球金融稳定报告”,并找到了一些数据。我感到很多我的朋友可以处理一些深刻的变化。谭大师还希望与之分享一些观察。观察1:资本市场中的“美国例外主义”出错。在PA中St,美国市场就像一台巨大的磁铁。当贸易摩擦的烟雾增加时,投资者自然会认为,在美国保存资金是最安全的。但是今年,情况颠倒了。这是美国总统办公室100天的股票市场的全球波动。美国最初保持其收益的美国股市属于反复关税威胁的中间。特朗普在标准普尔500指数的回答中下跌了14%以上,在他任期的头三个月中,大多数全球市场都没有改变。今年7月也发生了类似的情况。 7月初,美国宣布将在日本,韩国和其他国家征收多达40%的关税。当消息传来时,发生了一个奇怪的场景。亚洲和欧洲市场对平坦的反应甚至总体上都增加了,日本和韩国股市在同一天分别上涨了0.26%和1.81%。另一方面,美国StoCK市场本身对此作出反应。三个主要指数在整个董事会下方关闭,而道琼斯指数指数导致下降。是什么意思?这意味着市场认为,美国使用的关税棒比伤害他人的可能性更大。当一个国家对许多国家发动贸易战时,影响将累积,并最终影响自身。这一变化的背后是一种趋势:特朗普政策中市场对不同国家的敏感性减少,只有美国的国内市场才有直接反应。这可能是可以肯定的,因为关税政策对美国本身有更大的影响。两天前美国政府宣布关税的信后,它意外避免了美国两天前发布与关税相关的政策时的股票交易期。 7月23日,美国政府发起了新的关税威胁,宣布将施加在世界上大多数其他国家 /地区,简单的关税为15%至50%。当时,美国股市关闭。中国社会科学学院经济与政治学研究所的杨Zirong与坦率在不同国家征收美国关税的谭朱(Tan Zhu)共享,一个国家对许多国家的构成构成共同影响,这对美国本身产生了最大的影响。此外,美国的反复无常的风格也加速了市场上这种期望的发展。观察2:美国最稳定的股票指数的波动性最大。在美国金融市场中,股票指数的三个代表 - 和P 5ang 00指数,道琼斯的平均行业和纳斯达克100指数的平均行业都具有不同的波动性。今年,发生了很明显的差异。 7月,自美国发送了一些“关税信”以来,道琼斯指数已成为大人的股票指数T拒绝。但是过去,它被认为是Pabagu -New的最少,并且在三个Majorstock指数中最稳定。为了扩大时间,从今年年初开始,道琼斯指数是美国三大股票指数中最高的,现在是最低的。为什么会发生这种变化?一个因素是道琼斯指数涵盖30家美国公司,主要是行业,消费和财务,以及最大比例的制造公司数量。在全球贸易摩擦中,压力最大的是美国股票市场的美国制造业和消费领域。根据耶鲁大学预算实验室的数据,美国当前的实际平均关税率为16.6%。但是在8月1日,这个数字增加到20.2%。相关的调查数据显示,在美国制造业和服务部门,超过40%的公司依赖性进口量报告收入下降。费用p贸易障碍带来的兴趣逐渐在公司财务报告中出现。还有另一个事实是,即使道琼斯的股票通常是当地的美国公司,其供应链和市场也是高度全球化的。业务本身的发展不会与国际贸易分开。但是现在,美国政府使用关税政策来“切断”这种联系,使过去最“稳定”的指数不稳定。观察3:美国股票越来越像“全球公司 +少数族裔技术股票”的集合。如今,美国三大股票指数拥有大量业务,但它们不依赖美国 - 标准普尔500指数中的组成公司,一般收入又有大约30%。两种类型的公司是特别知道的。一种类型是总部位于国外但被选为在美国上市的公司。例如,巨大的荷兰光刻MACHine ASML在纳斯达克列出了,这对纳斯达克的增加做出了重大贡献。其他类别通常是美国跨国公司,但其收入来自中国,欧洲和新兴市场。换句话说,即使美国经济本身很冷,这些公司仍然可以依靠海外市场来支持收入。因此,美国股票对弹性市场的期望通常基于“全球化”。如今,美国政府正在减少支持它的全球化体系。因此,许多经济学家做出判断:当今的美国股票市场并不反映美国的经济,而是全球公司的盈利能力。当前的美国股市已经移开,远离大多数美国公司的现实,而美国全球化的破坏也偏离了美国股票收入的逻辑。另一个因素是,三个主要索引在某些巨型技术中具有明显的“希望”。标准普尔500指数和纳斯达克使用“我们权重”,重量是巨大的技术;而道琼斯工具使用“股票价格加权”,增强高价股票也可以推向一般指数。标准普尔600小型股票指数,这对本地经济更敏感,对本地经济更加敏感,但自一年初以来,自来就较小,并且在一般情况下也很小。中等大小的企业,罗素2000逐渐从美国的股票市上移开。重新以美元汇率来赚钱。此前,国际投资者在美国投资并享有“双重股息”。尽管该股票本身并没有太大上升,但只要美元被赞赏并以自己的身份兑换,这可以在稀薄的空气中产生不同的外汇。这几乎是“没有仲裁的风险”。但是现在,这条道路发现了一些障碍。白宫经济咨询委员会主席在“马来拉格协定”中提到的是,美国当前的问题是美元指数太高,有必要尝试美元的美元,以便出口产品的价格将降低,竞争将变得更强大,制造业行业流动,而美国的经济流动却通过出口赚钱。如果制造业确实回来并不是时间的时间,但是对于国际投资者来说,这显然不是好消息。自从这个开始一年,近年来,美元指数确实削弱了,并陷入了低谷。支持强大立场的金融,技术和股票市场的元素也开始表现出疲劳的迹象。一方面,美国的国际财产平衡也被颠倒了。在2025年,美国的外部职责接近GDP的90%,这创造了很高的记录。它从国外投资的物业无法再带来收入来源。另一方面,从技术股票的角度来看,美国资本支出在2025年第一季度造成了近1%的GDP点,但上次发生的是在2000年代初的互联网泡沫峰值之前。如今,七个股票已经形成了“三个强,两个捆绑和两个弱”的情况。到7月25日,NVIDIA,META和MICROSOFT股价今年上涨了20%,而Amazon和Alphabet(Google的母公司)有点,但Tesla和Apple FELL分别为17%至12%。尽管美元在过去十年中继续增强,但标准普尔500指数的未来收入连续三年没有增长,除了前十名股票。因此,我们看到国际资本开始变得安静。在今年的第二季度,美国的长期债券基金已经汇入了近110亿美元,这是自2020年以来最大的差异浪潮。仅在今年5月,欧元区的债务超过一年的债务吸引了970亿欧元的净流量,是自2014年以来一个月以来最高的。美元。此外,数据趋势的趋势还越来越多,越来越多的投资经理开始公开公开,美国关税政策已决定调整资产分配框架,减少美国所有权并增加其他国际财产的比例。作为回报,市场认为的许多观点,美元资产最重要。信托和美国市场是全球资本的安全庇护所,现在正在经历现实。它们都被相同的力量抹去了。这种力量不是来自敌人外部的,而是来自内在的“进场”。当先前的共识受到损害并且没有建立新政策时,全世界进入了一个充满不确定性的“认知差距时期”。对我们每个人来说,这可能不是一件坏事。达希尔(Dahil)提醒我们不要使用过去的地图来找到未来的道路。资料来源:Yuyuan Tantian

最近,我正在和一个从事全球财产提供的朋友聊天,他告诉谭先生,一个非常友好的变化。他说,在过去的十年中,对于一些国际投资者来说,当全球市场处于动荡状态时,他们在美国投资了资金,这是一个安全的庇护所。它的背后是一个经过验证的市场概念 - “美国例外主义”。这意味着,无论世界多么混乱,美国市场将始终迅速消除影响,甚至保护自己。但是今年,这一规则似乎失败了。他问我一些困惑:“您认为最大的风暴可能来自安全的庇护所吗?”聊天后,我研究了国际货币基金组织的最新“全球金融稳定报告”,并找到了一些数据。我感到很多我的朋友可以处理一些深刻的变化。谭大师还希望与之分享一些观察。观察1:资本市场中的“美国例外主义”出错。在PA中St,美国市场就像一台巨大的磁铁。当贸易摩擦的烟雾增加时,投资者自然会认为,在美国保存资金是最安全的。但是今年,情况颠倒了。这是美国总统办公室100天的股票市场的全球波动。美国最初保持其收益的美国股市属于反复关税威胁的中间。特朗普在标准普尔500指数的回答中下跌了14%以上,在他任期的头三个月中,大多数全球市场都没有改变。今年7月也发生了类似的情况。 7月初,美国宣布将在日本,韩国和其他国家征收多达40%的关税。当消息传来时,发生了一个奇怪的场景。亚洲和欧洲市场对平坦的反应甚至总体上都增加了,日本和韩国股市在同一天分别上涨了0.26%和1.81%。另一方面,美国StoCK市场本身对此作出反应。三个主要指数在整个董事会下方关闭,而道琼斯指数指数导致下降。是什么意思?这意味着市场认为,美国使用的关税棒比伤害他人的可能性更大。当一个国家对许多国家发动贸易战时,影响将累积,并最终影响自身。这一变化的背后是一种趋势:特朗普政策中市场对不同国家的敏感性减少,只有美国的国内市场才有直接反应。这可能是可以肯定的,因为关税政策对美国本身有更大的影响。两天前美国政府宣布关税的信后,它意外避免了美国两天前发布与关税相关的政策时的股票交易期。 7月23日,美国政府发起了新的关税威胁,宣布将施加在世界上大多数其他国家 /地区,简单的关税为15%至50%。当时,美国股市关闭。中国社会科学学院经济与政治学研究所的杨Zirong与坦率在不同国家征收美国关税的谭朱(Tan Zhu)共享,一个国家对许多国家的构成构成共同影响,这对美国本身产生了最大的影响。此外,美国的反复无常的风格也加速了市场上这种期望的发展。观察2:美国最稳定的股票指数的波动性最大。在美国金融市场中,股票指数的三个代表 - 和P 5ang 00指数,道琼斯的平均行业和纳斯达克100指数的平均行业都具有不同的波动性。今年,发生了很明显的差异。 7月,自美国发送了一些“关税信”以来,道琼斯指数已成为大人的股票指数T拒绝。但是过去,它被认为是Pabagu -New的最少,并且在三个Majorstock指数中最稳定。为了扩大时间,从今年年初开始,道琼斯指数是美国三大股票指数中最高的,现在是最低的。为什么会发生这种变化?一个因素是道琼斯指数涵盖30家美国公司,主要是行业,消费和财务,以及最大比例的制造公司数量。在全球贸易摩擦中,压力最大的是美国股票市场的美国制造业和消费领域。根据耶鲁大学预算实验室的数据,美国当前的实际平均关税率为16.6%。但是在8月1日,这个数字增加到20.2%。相关的调查数据显示,在美国制造业和服务部门,超过40%的公司依赖性进口量报告收入下降。费用p贸易障碍带来的兴趣逐渐在公司财务报告中出现。还有另一个事实是,即使道琼斯的股票通常是当地的美国公司,其供应链和市场也是高度全球化的。业务本身的发展不会与国际贸易分开。但是现在,美国政府使用关税政策来“切断”这种联系,使过去最“稳定”的指数不稳定。观察3:美国股票越来越像“全球公司 +少数族裔技术股票”的集合。如今,美国三大股票指数拥有大量业务,但它们不依赖美国 - 标准普尔500指数中的组成公司,一般收入又有大约30%。两种类型的公司是特别知道的。一种类型是总部位于国外但被选为在美国上市的公司。例如,巨大的荷兰光刻MACHine ASML在纳斯达克列出了,这对纳斯达克的增加做出了重大贡献。其他类别通常是美国跨国公司,但其收入来自中国,欧洲和新兴市场。换句话说,即使美国经济本身很冷,这些公司仍然可以依靠海外市场来支持收入。因此,美国股票对弹性市场的期望通常基于“全球化”。如今,美国政府正在减少支持它的全球化体系。因此,许多经济学家做出判断:当今的美国股票市场并不反映美国的经济,而是全球公司的盈利能力。当前的美国股市已经移开,远离大多数美国公司的现实,而美国全球化的破坏也偏离了美国股票收入的逻辑。另一个因素是,三个主要索引在某些巨型技术中具有明显的“希望”。标准普尔500指数和纳斯达克使用“我们权重”,重量是巨大的技术;而道琼斯工具使用“股票价格加权”,增强高价股票也可以推向一般指数。标准普尔600小型股票指数,这对本地经济更敏感,对本地经济更加敏感,但自一年初以来,自来就较小,并且在一般情况下也很小。中等大小的企业,罗素2000逐渐从美国的股票市上移开。重新以美元汇率来赚钱。此前,国际投资者在美国投资并享有“双重股息”。尽管该股票本身并没有太大上升,但只要美元被赞赏并以自己的身份兑换,这可以在稀薄的空气中产生不同的外汇。这几乎是“没有仲裁的风险”。但是现在,这条道路发现了一些障碍。白宫经济咨询委员会主席在“马来拉格协定”中提到的是,美国当前的问题是美元指数太高,有必要尝试美元的美元,以便出口产品的价格将降低,竞争将变得更强大,制造业行业流动,而美国的经济流动却通过出口赚钱。如果制造业确实回来并不是时间的时间,但是对于国际投资者来说,这显然不是好消息。自从这个开始一年,近年来,美元指数确实削弱了,并陷入了低谷。支持强大立场的金融,技术和股票市场的元素也开始表现出疲劳的迹象。一方面,美国的国际财产平衡也被颠倒了。在2025年,美国的外部职责接近GDP的90%,这创造了很高的记录。它从国外投资的物业无法再带来收入来源。另一方面,从技术股票的角度来看,美国资本支出在2025年第一季度造成了近1%的GDP点,但上次发生的是在2000年代初的互联网泡沫峰值之前。如今,七个股票已经形成了“三个强,两个捆绑和两个弱”的情况。到7月25日,NVIDIA,META和MICROSOFT股价今年上涨了20%,而Amazon和Alphabet(Google的母公司)有点,但Tesla和Apple FELL分别为17%至12%。尽管美元在过去十年中继续增强,但标准普尔500指数的未来收入连续三年没有增长,除了前十名股票。因此,我们看到国际资本开始变得安静。在今年的第二季度,美国的长期债券基金已经汇入了近110亿美元,这是自2020年以来最大的差异浪潮。仅在今年5月,欧元区的债务超过一年的债务吸引了970亿欧元的净流量,是自2014年以来一个月以来最高的。美元。此外,数据趋势的趋势还越来越多,越来越多的投资经理开始公开公开,美国关税政策已决定调整资产分配框架,减少美国所有权并增加其他国际财产的比例。作为回报,市场认为的许多观点,美元资产最重要。信托和美国市场是全球资本的安全庇护所,现在正在经历现实。它们都被相同的力量抹去了。这种力量不是来自敌人外部的,而是来自内在的“进场”。当先前的共识受到损害并且没有建立新政策时,全世界进入了一个充满不确定性的“认知差距时期”。对我们每个人来说,这可能不是一件坏事。达希尔(Dahil)提醒我们不要使用过去的地图来找到未来的道路。资料来源:Yuyuan Tantian 下一篇:没有了